FX投資は、他人に頼れません。

エントリー後、自分の考えていた方向と違ったら、すぐに損切り。

誰にも相談できません。

損失は、全て自分の責任です。

ストップ入れておいたのに、スベリやがって!

すべった分も含めて自分の責任。

ストップでは、毎回スベルのに、

約定する時は、100%すべらないFX会社。

ほんと、ここにどれだけ金をかけているの。

(FX会社が100%不利にならないシステムという意味です)

すべらないFX業者するか、ツール重視で選ぶかを決めるのも自己責任です。

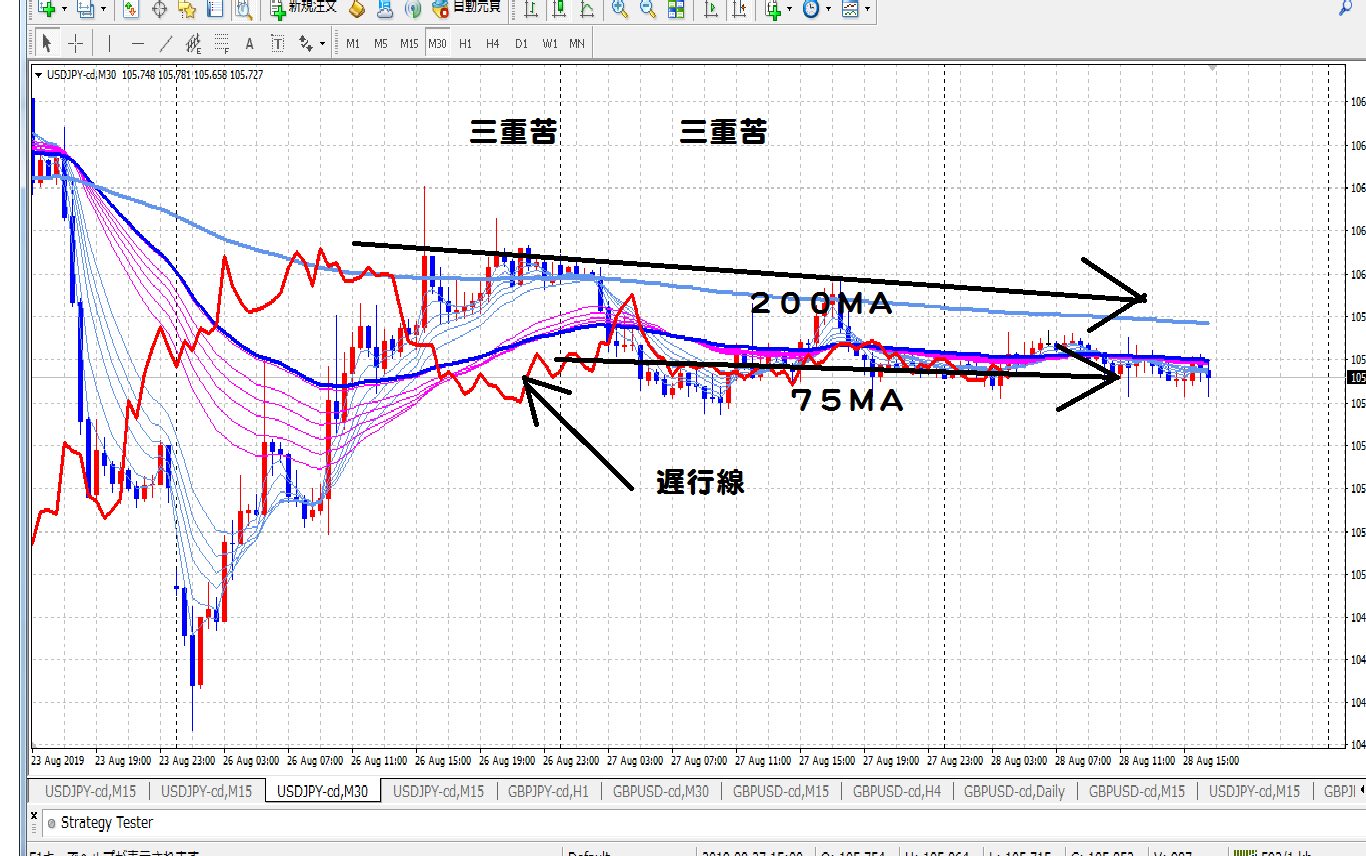

3重苦の相場。ここでエントリーして損しても自己責任。

みごとに3重苦です。

75MAと200MAが挟みうち攻撃。

遅行線も絡んでいる。

原田知世さん、石田ゆり子さんが見えない状態。

私たちのお金を狙っている悪い女ばかり状態です。

私たちは、お金を儲けようとFXをしています。

同時に

投資についても学んでいます。

投資について学ぶつもりはないかもしれませんが

投資について考えざるをえません。

FXをやると下記程度のことは、理解できます。

・自分の決めたルールを守る。

・一貫性を持って投資する。

・感情を抑え、淡々と実行していく。

FXをしたことがない人間は、理解できないはずです。

失敗したことのない人に、その事象について、理解しろと言っても理解できるはずがありません。

正直な話

FXで儲けられる人は少数派です。

不動産投資で成功している人は、過去にFXで大きな損失を経験しています。

不動産投資を狙うのも1つだと思います。

ただし、意外と難易度が高めな投資です。

これからは

投資信託は外せません。

誰でも投資信託を行わなければならない時代が来ました。

週刊新潮のコラム「医のなかの蛙」

里見清一さんという医師が書いています。

東大医学部卒業。

医学以外の知識も相当な方(お医者さん)です。

私の100倍以上の知識があると思われます。

コラムで

投資信託に書いています(19年8月29日号)ので紹介します。

「私の周囲でも、どころか身内でも投資信託で損をしたという話ばかり聞く」

「銀行員も預金なんか勧めず、投資や運用の話ばかりする」

「経済成長率がコンマ何%なんてご時世に、客に儲けさせてかつ自分たちの手数料を稼げる「運用」先なんてあるとは思えない」

「銀行員も商売である。客の損得と自分たちの利益を天秤にかけて、どちらが優先か、子供だってわかる」

まったく同感です。

銀行員がお客のことなど考えているはずありません。

ま~ 銀行員が悪いわけではなく、銀行の論理でしょうけど。

銀行員は、銀行が儲かることしかやらない。

よって、銀行員の勧める「投資信託はダメ」

という話の展開になっています。

里見さんの知識の100分の1もない

私の意見は、違います。

銀行員が勧める投資信託はダメだけど

自分の責任で選んだ投資信託で勝負すべき。

投資信託がダメではなく

銀行員の言うとおりに購入するから、損をしているだけです。

私たちは、FX投資は自己責任だということを学んできました。

負けたのは、誰のせいでもありません、自分の責任です。

高い銀行員の給料を稼ぎ出す「投資信託」を選ぶのでなく

ネット証券で「投資信託」を選ぶ。

他人から勧められた「投資信託」ではなく、自分で選ぶ。

そして、

・淡々と購入していく。

・一時的に損をしても持ち続ける。

・分散投資を意識して投資していく。

FXより容易い(たやすい)投資です。

決めたルールを守っていく、

粛々(しゅくしゅく)と

投資信託で儲けている人のやり方は共通しています。

よって

真似さえすれば、お金持ちの仲間になれる確率が高い投資と言えます。

過去は儲かったかもしれないが、未来永劫その成功は続かないだろう!

リスクが嫌なら、預金するしかありません。

国債の購入でも損が出ます。

不動産投資と違い、大きな金額は投資しません。

保険レデイがいる保険会社の保険料分を投資信託に回す。

保険に入りたい人は、都や県の共済の保険(都民共済、県民共済)か

安いネット保険に入ります。

浮いた保険料の差額分を投資信託に、回します。

なぜ里見医師と見解が真逆なのか?

里見氏は、現在の金融資産で豊かな老後が送れるからだと思います。

投資する必要がありません。

投資は必ず「リスク」が伴います。

リスクなしで老後が送れるのが一番です。

投資信託の話に戻します。

FXと違うのは、

FXは損切りが基本。

それに対して投資信託は、継続が基本になります。

投資信託も人間の本来の感情や感覚で購入してはダメです。

年金だけだと5万円不足するなら、「毎月分配型投信」を選ぶのが人情です。

毎月、お金が入ってきますから。

実は「毎月分配型投信」は人気ダントツの投資信託です。

60代で約53%

70代で約57%

と高齢者に人気が高い商品。

投資のプロから言わせると

「毎月分配型投信」は「最低の投資信託」

最近あまり聞かないのも

金融庁が「客を損させるのも、いいかげんにしろ」

と怒ったから。

最近、批判されている金融庁ですが

われわれのことを、かなり考えています。

金融庁長官曰く

「顧客本位を口で言うだけで、具体的な行動につなげられない金融機関が淘汰されていく市場メカニズムが有効に働くような環境を作っていくことが、われわれの責務」

とまで言っています。

「毎月分配型」は元本を取り崩して分配金を払うケースも多く

金融庁が「長期の資産形成に向かない商品」とまで指摘しています。

日経新聞にこんな記事がありました。

「毎月分配型の投信が販売禁止になったわけではないですよね」。

兵庫県に住む女性(69)は、分配金を定期的に得られるタイプの投信は、定期収入のない高齢者にとって「給料代わり」に欠かせない存在だと話す。

マスコミは、なぜ正しい投資情報を流さないのでしょうか?

国民の老後貧乏を望んでいるようにしか思えません。

マスコミは、老後の2000万円問題で金融庁を批判してました。

では、老後対策に何を行えばいいのでしょうか?

大まかな金額を提示してもらった方が、国民はわかりやすいはずです。

何度も書きますが、

金融庁が老後資金に向かない(長期の資産形成に向かない)と言っている「毎月分配型投資信託」

2018年11月末

投資信託の純資産総額が約100兆円

その内、約24兆円が「毎月分配型」です。

老後資金を貯めるどころか、金融機関のカモにされています。

テレビを見ると、健康の話ばかり。

国民が損する金融商品の話など見たことがありません。

金融庁の方が、よっぽど国民の老後について心配してくれています。

話を戻します。

国民のほとんどが将来のために

iDeCo(イデコ)やNISAを活用して、老後の資金を貯めていかなければなりません。

投資信託の運用はマスト。

投資信託の勉強もマスト。

「投資の世界では、感情は必ず間違った方向に投資行動を導くものである」。

(書籍「敗者のゲーム」より)

勉強すれば老後の資金になる「投資信託」

必ず大暴落が来ます。

でも、売らない。持ち続けるのがルール。

人間の感情で行動すると、間違います。

FXと同じです。

・今日の結論

FXだと原田知世さん、薬師丸ひろ子さん、石田ゆり子さん

独身中年3大女優に会えるけど、投資信託は会えないのが寂しい。

寂しいけど、淡々と購入していきましょう。

暴落しても大丈夫な資金の範囲内で。

始めまして。

いつも勉強させてもらってます!ほんとにありがとうございますm(_ _)m

私はポンド円、ポンドル、ユロドルをメインにトレードしておりますが、いつも分かりやすい表現で私もトレンドフォローが一番楽でわかり易いと実感しております。

キリ番(.000や、.500など)や、重要指標(特に雇用統計、GDP、PMI、政策金利、貿易収支)をポジションがあれば減らしたり、エグジットしたり、ポジションがなければ、様子見してます。

逆張り的な発想も必要な部分になるかとおもいますが、この辺りについても教えていただきたいです。プードル犬の直と哲さんの、お考えをおききしたいです!!

プーちゃん可愛いですねぇ。私も欲しくなってきました(笑)

アントンさん、こんにちは。

私よりレベルが高そうなアントンさんへ返事するのも変な気がしますが、コメントさせてもらいます。

重要指標がある時は、FXをしません。

またポジションを減らしたり、利も伸ばしたりしていません。

サラリーマンなので時間が取れないのが理由と言いたいところですが、見ていると機械的にトレードできないのが理由です。

ストップを入れておしまいです。

いや、時々、ストップをずらして利を伸ばそうとしています。

要するに、機械的にやろうとしていながら、人間(犬だった)の弱さが出ている感じです。

あと、プードルを褒めていただき、どうもありがとうございます。

これから夜の散歩(犬のション便にため)へ行ってきます。

返信ありがとうございます。

NYBOXブレイクアウトも、石田さん出現した時に、15分足確定を基本に実践してます。なかなかいい感じです!

また新しいブログ投稿期待してます!読むのが楽しみです。

追伸; 専業参加と思っておりました。私も兼業です

石田さん狙いでうまくいっているのは、レベルが高い証拠です。

私は、いつも原田さんを狙っていると書いていますが、目指すは石田さん。

失敗が続いたら、グランビルの買い2(売り2)に戻る感じでしょうか。